Il Piano Transizione 5.0 rappresenta l’evoluzione del precedente Piano Industria 4.0, focalizzandosi maggiormente su una produzione efficiente dal punto di vista energetico e sostenibile. L’obiettivo è incentivare le imprese italiane a realizzare investimenti che riducano il consumo energetico e aumentino la sostenibilità ambientale, integrando digitalizzazione e automazione con risparmio energetico. Le imprese possono accedere a un credito d’imposta per nuovi investimenti, a condizione che questi portino a una riduzione dei consumi energetici di almeno il 3% per l’intera struttura produttiva o del 5% per il singolo processo coinvolto.

Differenze con il Credito d’Imposta 4.0

Rispetto al Piano Transizione 4.0, il nuovo Piano Transizione 5.0 pone maggiore enfasi sulla riduzione dei consumi energetici e sull’utilizzo di fonti rinnovabili. Mentre con gli incentivi 4.0 si puntava a sostenere maggiormente la digitalizzazione delle imprese, la transizione 5.0 integra questo obiettivo con il miglioramento dell’efficienza energetica. Il nuovo piano, quindi, non solo incentiva gli investimenti in macchinari nuovi e digitalizzati, ma richiede anche che gli investimenti producano benefici ambientali tangibili, pena la perdita delle agevolazioni.

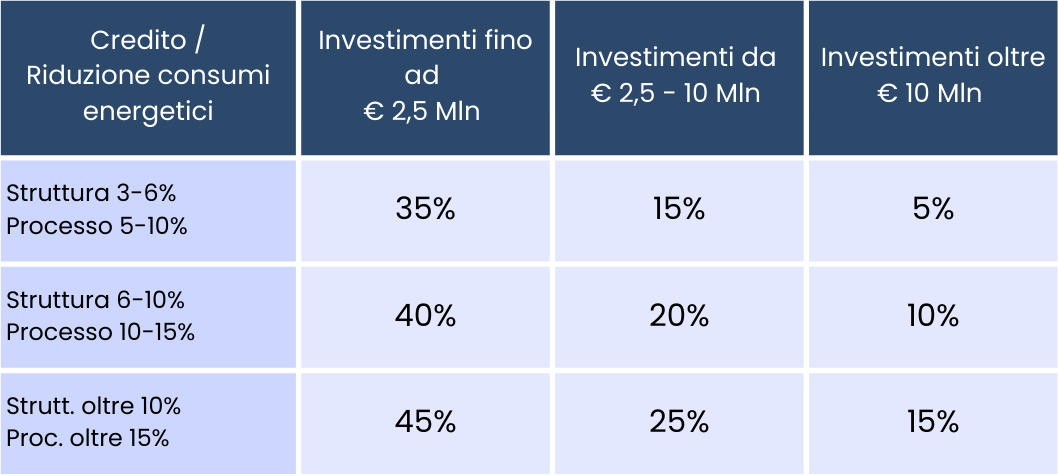

Le aliquote del Credito d’Imposta 5.0

Il credito d’imposta nel Piano Transizione 5.0 è calcolato in base al tipo di investimento e al livello di risparmio energetico ottenuto. Si applicano aliquote differenti a seconda della fascia di investimento e dell’efficienza energetica raggiunta, con l’obiettivo di incentivare le imprese a migliorare la sostenibilità energetica delle proprie attività. In questo contesto, per:

- Struttura si intende l’efficienza energetica dell’intera infrastruttura produttiva, come stabilimenti e impianti complessivi.

- Processo si riferisce a specifici cicli produttivi o sezioni della linea di produzione, quindi interventi mirati a migliorare l’efficienza di singole fasi o tecnologie utilizzate.

Nella seguente tabella si riepilogano le aliquote, variabili in base all’ammontare dell’investimento e alla riduzione energetica:

Le percentuali rappresentano il credito d’imposta in proporzione all’investimento, con l’aliquota che cresce sia in funzione del risparmio energetico raggiunto che dell’entità dell’investimento. Maggiori risparmi e investimenti più consistenti generano incentivi fiscali più elevati, incentivando così le imprese a effettuare interventi significativi in termini di sostenibilità.

E’ importante sottolineare che a differenza della normativa 4.0, nella transizione 5.0 non è sufficiente che il singolo macchinario abbia dei requisiti di interconnessione 4.0 (comunque indispensabili), ma serve un efficientamento energetico dell’intera struttura produttiva o almeno del processo produttivo. Questo comporta maggiore valutazione dell’intero investimento ed il coinvolgimento di diverse figure professionali.

Figure Professionali necessarie per il progetto 5.0

Nel Piano Transizione 5.0, la presenza di figure professionali specializzate è cruciale per garantire il rispetto dei requisiti normativi e l’accesso ai massimi benefici fiscali. Sono richieste due figure specifiche:

- Ingegnere per Perizie e Gestione Portale GSE: Questa figura è essenziale per eseguire le perizie tecniche che attestano la conformità degli investimenti con gli obiettivi di efficienza energetica richiesti dal piano. L’ingegnere certifica l’effettiva riduzione dei consumi energetici, un requisito fondamentale per poter ottenere il credito d’imposta. Inoltre, gestisce le pratiche burocratiche sul portale del Gestore dei Servizi Energetici (GSE), che è l’ente responsabile della verifica e concessione degli incentivi.

- Esperto in Gestione dell’Energia (EGE): Un EGE certificato secondo lo standard UNI CEI 11339 è indispensabile per ottenere le certificazioni energetiche richieste dal piano. Questa figura assicura che gli investimenti rispettino gli standard di efficienza energetica necessari per accedere al credito d’imposta e che l’intervento generi effettivi benefici ambientali, come richiesto dalla normativa.

Tipologia di Progetti 5.0 Ammissibili

Gli investimenti ammissibili per accedere al credito d’imposta del Piano Transizione 5.0 includono diverse categorie, tutte orientate a migliorare l’efficienza energetica e a favorire la sostenibilità ambientale:

- Macchinari 4.0 a Impatto Ambientale e Software Associati: I macchinari devono contribuire alla riduzione dei consumi energetici e essere interconnessi ai sistemi aziendali per garantire il monitoraggio e l’ottimizzazione in tempo reale delle performance.

- Impianti di Autoproduzione e Autoconsumo di Energia da Fonti Rinnovabili: Rientrano gli investimenti in impianti fotovoltaici, eolici o altre fonti rinnovabili che permettano alle aziende di produrre e utilizzare autonomamente energia verde, riducendo la dipendenza da fonti energetiche tradizionali e diminuendo le emissioni di carbonio.

- Formazione del Personale sulle Tematiche di Transizione Ecologica: La formazione è un elemento chiave per garantire che i dipendenti siano in grado di utilizzare le nuove tecnologie in modo sostenibile. Le spese per la formazione in ambito ambientale sono ammissibili e contribuiscono a integrare le competenze ecologiche nel contesto aziendale.

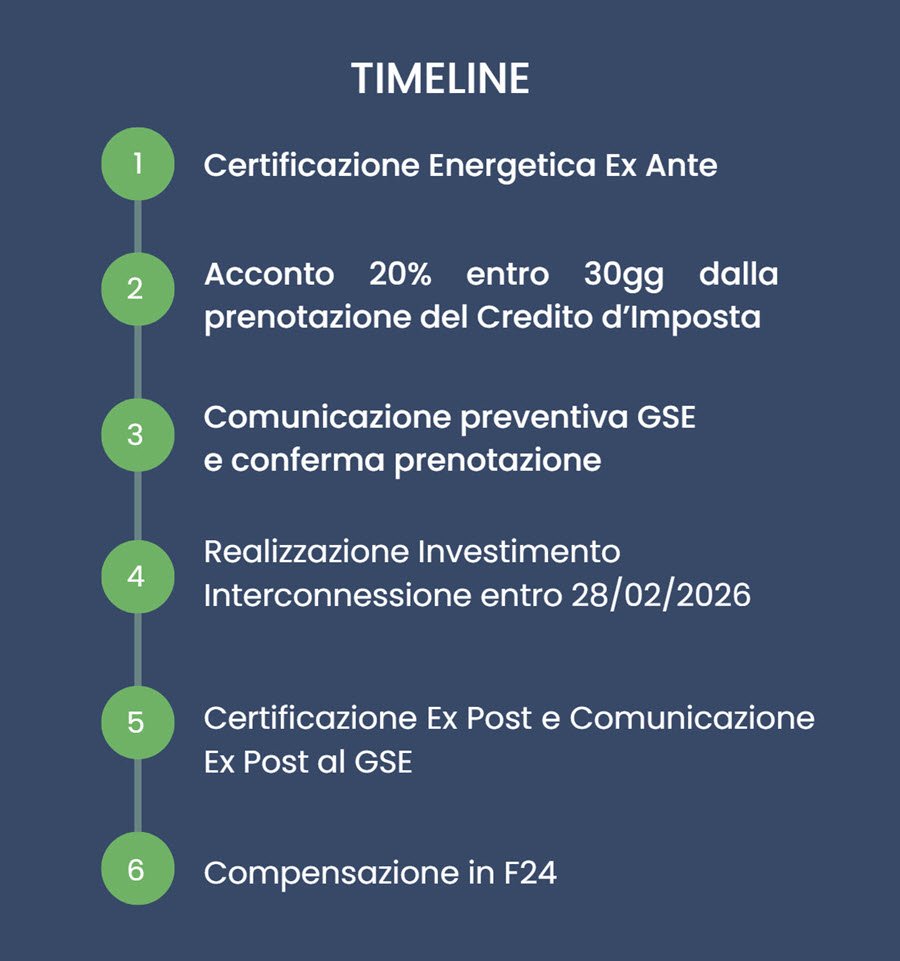

Timeline ottenimento Credito d’imposta della Transizione 5.0

Per ottenere il credito d’imposta, le imprese devono seguire un preciso iter:

- Certificazione Energetica Ex Ante: dopo aver valutato l’investimento, è necessario ottenere una certificazione energetica preliminare sulla situazione attuale dei consumi del processo o della struttura;

- Prenotazione Credito e versamento 20%: entro 30 gg dalla prenotazione è necessario versare l’acconto pari al 20% dell’investimento;

- Comunicazione Preventiva al GSE: le aziende devono inviare una comunicazione preventiva al Gestore dei Servizi Energetici (GSE) per ottenere la conferma della prenotazione del credito d’imposta, garantendo così la disponibilità del beneficio fiscale.

- Realizzazione e Interconnessione dell’Investimento: Gli investimenti devono essere completati e interconnessi ai sistemi aziendali entro il 28 febbraio 2026. Questo step assicura che le nuove attrezzature siano operative interconnesse e monitorabili.

- Certificazione Energetica Ex Post: A conclusione dell’investimento, viene effettuata una verifica finale per confermare l’effettiva riduzione dei consumi energetici.

- Compensazione F24: a seguito della certificazione energetica Ex Post, il credito d’imposta può essere richiesto attraverso compensazione nel modello F24.

ISCRIVITI AL WEBINAR GRATUITO SULLA TRANSIZIONE 5.0 ORGANIZZATO PER IL 12/11/2024

Conclusione

Il Piano Transizione 5.0 rappresenta una significativa opportunità per le imprese italiane di aggiornare la propria infrastruttura produttiva, digitalizzarsi e migliorare la propria efficienza energetica. KPS Financial Lab è a disposizione per una prefattibilità gratuita e per assistere le aziende nella progettazione dell’investimento ed accesso ai benefici della 5.0. Il network di professionisti KPS, offre supporto alle aziende nell’analisi dei requisiti e nella preparazione della documentazione necessaria per ottenere il credito d’imposta.