Al fine di contenere gli effetti degli incrementi dei prezzi dell’energia elettrica e del gas naturale sono stati introdotti due nuovi crediti d’imposta. Si tratta di un contributo straordinario a parziale compensazione dei maggiori oneri sostenuti, sotto forma di credito di imposta.

Attraverso due Circolari, l’Agenzia delle Entrate ha fornito i primi chiarimenti e requisiti in merito all’ambito applicativo delle agevolazioni fiscali a favore delle imprese. La Circolare N.20/E per quanto riguarda l’utilizzo dei crediti d’imposta nel settore del gas. La Circolare N.13/E fornisce invece i chiarimenti riguardo i redditi d’imposta per l’acquisto di energia elettrica relativi al primo e al secondo trimestre 2022, per imprese “energivore” e “non energivore”.

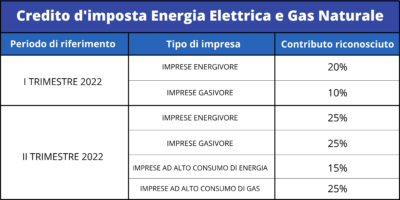

Di seguito il riepilogo di tutti i crediti d’imposta in materia energia e gas introdotti dagli ultimi provvedimenti.

ENERGIA ELETTRICA

Agevolazioni per Non Energivore

Secondo trimestre

Contributo sotto forma di credito d’imposta per l’energia elettrica acquistata ed impiegata nell’attività economica nelle imprese diverse dalle energivore durante il secondo trimestre 2022.

L’agevolazione è pari al 15% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel periodo dal 1° aprile al 30 giugno 2022.

Rientrano le imprese che:

- che siano dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 16,5 kW

- i cui costi medi per kWh della componente energia elettrica riferibili al primo trimestre 2022 abbiano subito un incremento in misura superiore al 30 per cento del costo relativo al medesimo trimestre dell’anno 2019 (Al netto di imposte ed eventuali sussidi).

Possono beneficiare dell’agevolazione pari al 15% per il secondo trimestre 2022, anche le imprese che producono e autoconsumano energia elettrica. In questo caso l’incremento del costo (pari ad almeno il 30%) è calcolato in riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati per la produzione della medesima energia.

Agevolazioni per Energivore

Primo trimestre

Contributo sotto forma di credito d’imposta per l’energia elettrica acquistata ed impiegata nell’attività economica durante il primo trimestre 2022.

L’agevolazione è pari al 20% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel periodo dal 1° gennaio al 31 marzo 2022.

Rientrano le imprese che:

- che siano qualificabili come “imprese a forte consumo di energia elettrica”. Imprese che hanno un consumo medio di energia, calcolato nel periodo di riferimento, pari ad almeno 1 GWh/anno.

- Rientrano nei settori dell’Allegato 3 o Allegato 5 delle linee guida CE. Se non ne fanno parte, sono ammissibili se sono incluse negli elenchi CSEA del 2013 e 2014

- i cui costi medi per kWh della componente energia elettrica riferibili all’ultimo trimestre 2021 abbiano subito un incremento in misura superiore al 30 per cento del costo relativo al medesimo trimestre dell’anno 2019 (Al netto di imposte ed eventuali sussidi).

Secondo trimestre

Contributo sotto forma di credito d’imposta per l’energia elettrica acquistata ed impiegata nell’attività economica durante il secondo trimestre 2022.

L’agevolazione è pari al 25% delle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nel periodo dal 1° aprile al 30 giugno 2022.

Rientrano le imprese che:

- che siano qualificabili come “imprese a forte consumo di energia elettrica”. Identifica le imprese a forte consumo di energia elettrica, come quelle che hanno un consumo medio di energia, calcolato nel periodo di riferimento, pari ad almeno 1 GWh/anno.

- Rientrano nei settori dell’Allegato 3 o Allegato 5 delle linee guida CE. Se non ne fanno parte, sono ammissibili se sono incluse negli elenchi CSEA del 2013 e 2014.

- i cui costi medi per kWh della componente energia elettrica riferibili all’primo trimestre 2022 abbiano subito un incremento in misura superiore al 30 per cento del costo relativo al medesimo trimestre dell’anno 2019 (Al netto di imposte ed eventuali sussidi).

Possono beneficiare dell’agevolazione pari al 25% per il secondo trimestre 2022, anche le imprese che producono e autoconsumano energia elettrica. In questo caso l’incremento del costo (pari ad almeno il 30%) è calcolato in riferimento alla variazione del prezzo unitario dei combustibili acquistati ed utilizzati per la produzione della medesima energia.

GAS NATURALE

Agevolazioni per Non Gasivore

Secondo trimestre

Contributo sotto forma di credito d’imposta per il gas naturale acquisto ed impiegato nell’attività economica nelle imprese diverse dalle energivore durante il secondo trimestre 2022.

L’agevolazione è pari al 25% della spesa sostenuta per l’acquisto del medesimo gas per usi energetici non termoelettrici nel periodo dal 1° aprile al 30 giugno 2022.

Possono beneficiarne le imprese qualora:

- il prezzo di riferimento del gas naturale, calcolato come media, riferita al primo trimestre 2022, dei prezzi di riferimento del Mercato Infragiornaliero (MI-GAS) pubblicati dal Gestore dei mercati energetici (GME), abbia subìto un incremento superiore al 30 per cento del corrispondente prezzo medio riferito al medesimo trimestre dell’anno 2019.

Agevolazioni per Gasivore

Primo trimestre

Contributo sotto forma di credito d’imposta per il gas naturale acquistato ed impiegato nell’attività economica nelle imprese gasivore durante il primo trimestre 2022.

L’agevolazione è pari al 10% della spesa sostenuta per l’acquisto del medesimo gas per usi energetici non termoelettrici nel periodo dal 1° gennaio al 31 marzo 2022.

Possono beneficiarne le imprese qualora:

- Il prezzo medio di riferimento del gas naturale sul Mercato Infragiornaliero (MI-GAS) nell’ultimo trimestre 2021 deve aver subito un incremento superiore al 30% rispetto al prezzo medio nel corrispondente periodo del 2019.

- Ha consumato nel I trimestre 2022 un volume almeno pari a 0,25 Gwh.

- Opera in almeno uno dei settori indicati dall’ Allegato 1 del DM 541/2021;

Secondo trimestre

Contributo sotto forma di credito d’imposta per il gas naturale acquistato ed impiegato nell’attività economica nelle imprese gasivore durante il secondo trimestre 2022.

L’agevolazione è pari al 25% della spesa sostenuta per l’acquisto del medesimo gas per usi energetici non termoelettrici nel periodo dal 1° aprile al 30 giugno 2022.

Possono beneficiarne le imprese qualora:

- Il prezzo medio di riferimento del gas naturale sul Mercato Infragiornaliero (MI-GAS) nel primo trimestre 2022 deve aver subito un incremento superiore al 30% rispetto al prezzo medio nel corrispondente periodo del 2019.

- Ha consumato nel I trimestre 2022 un volume almeno pari a 0,25 Gwh.

- Opera in almeno uno dei settori indicati dall’ Allegato 1 del DM 541/2021;